「寄付をすると税金の一部が返ってきます」という話題が出てくると、所得税のことをイメージされる方が多いと思います。

ですが、実は寄付に関連する税制優遇、いわゆる寄附税制というと、それだけではありません。

住民税や相続税、法人税にも優遇制度があります。

個人向けと、法人向けに大きく分けて、それぞれの優遇措置について解説します。

目次

個人が税制優遇を受けられるのは、「所得税」「住民税」「相続税」

所得税

寄附税制の中で一番よく知られているのがこの所得税の控除です。

特定の団体に寄付した際に、確定申告を行うことで所得税が寄付額の40%近く還付される制度です。

寄付額から税額控除の額を算出する計算式を具体例を示して見てみます。

| 参考例:毎月3千円ずつ、年間総額で36,000円を認定NPO法人に寄付した場合

【年間寄付額】 【控除額】 |

厳密には所得税の控除には2種類あり、詳細は別記事をご覧ください。

住民税

住民税の控除は、都道府県や市区町村が指定した団体へ寄付した際に適用される制度です。

計算式は以下の通りで、最大で寄付額の10%近くが控除されます。

| 参考例:毎月3千円ずつ、年間総額で36,000円を認定NPO法人に寄付した場合

【年間寄付額】 【控除額】 |

赤字のカッコ内、10%の内訳が県と市で明確に定められている点が要注意です。

団体の指定は都道府県と市区町村において別々に行われています。

そのため、指定が都道府県のみの場合は4%、市区町村のみの場合6%がそれぞれ控除額算出の際に適用されます。

支援先の団体が指定を受けているかどうかは各自治体のホームページ等でご確認ください。

ふるさと納税以外の寄附金税制総務省

住民税の控除の手続きは、所得税控除の確定申告の際に一緒に行うことができます。

そのため、所得税の控除と住民税の控除はセットで説明されるケースも多いです。

両方の控除額を合算すると、参考例のように毎月3千円ずつ年間総額で36,000円を認定NPO法人に寄付した場合は、

・所得税の控除…13,600円

・住民税の控除… 3,400円

・合計…………17,000円

つまり、最大で寄付額の50%近い金額が戻ってくる計算になります。

相続税

遺産を相続した人が、その財産を寄付した場合、その分については相続税が課税対象から除外されます。

考え方や計算は単純で、寄付額の分そのまま課税遺産額が減ります。

| 参考例:1,000万円の遺産総額から、200万円を認定NPO法人に寄付した場合

【遺産総額】 【寄付額】 【課税対象額】 |

要するに寄付した分は、税額計算上は遺産とみなさないということです。

相続税は最低でも10%、最高で55%という税率が課せられますので、この優遇措置は効果としては大きい仕組みと言えます。

ただし、相続税の優遇措置で気をつけたいポイントが2点あります。

「手続き」と「その期限」です。

所得税の控除における確定申告と同様に、相続税の場合も申告手続きが必要です。

そして重要な点として、その手続きは相続開始後10ヶ月以内という期限があるため、寄付もそれに間に合うように行われる必要があります。

相続については滅多にある事ではありませんし、高額になる可能性もありますので、専門家の助言を受けながら行うことをお勧めします。

法人が税制優遇を受けられるのは、法人税上の「損金算入」

個人が「控除」という形で税額が減免されたのに対し、法人に対しては「損金」として算入できる額が大きくなることが優遇措置になります。

「損金算入」とは?

「損金」とは、ざっくり言ってしまうと事業にかかる経費の事を指します。

通常、寄付金は企業が行う事業そのものに直接関係するとは言い難いため、損金(経費)として算入できる額に上限が設けられています。

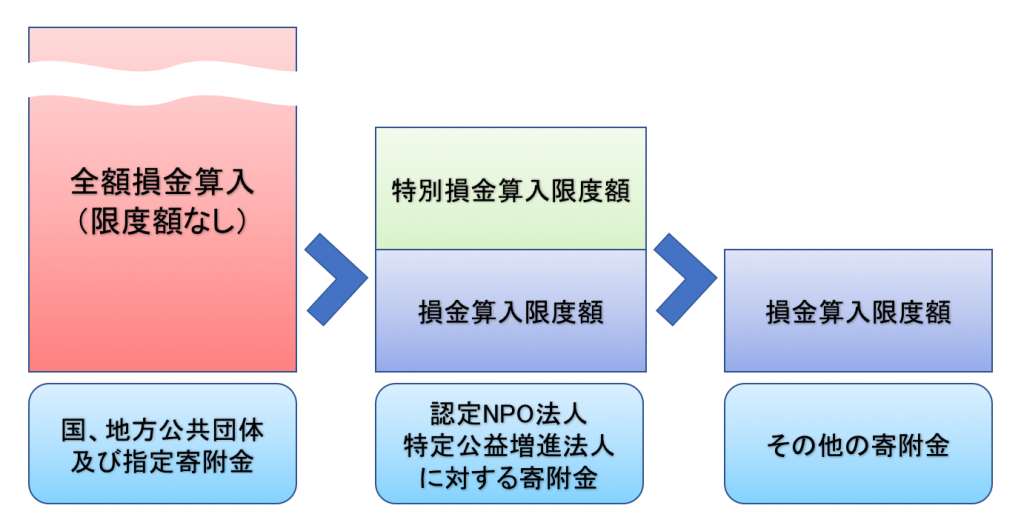

支援先の法人格によって、限度額が異なる

その上で、損金算入できる金額の上限が、以下の通り寄付先によって異なります。

認定NPO法人や公益の増進に寄与すると認められた団体への寄付には優遇措置として別途加算できる額が定められています。

さらに国や地方公共団体、財務大臣が指定する団体への寄付については全額が算入可能とされています。

日本赤十字社を通じた被災地への義援金などは全額損金算入の対象とされています。

まとめ:税制優遇を受けるために押さえておきたい3つのポイント

ポイント1:支援先の団体によって資格の有無

ひと口に寄付に関する税制優遇と言っても、誰に対するどんな寄付でもいいという訳ではありません。

寄付先の団体がその制度の対象となっているかどうかが非常に重要なポイントとなります。

寄附税制の主だった対象は以下の法人格を有する団体です。

- 認定NPO法人

- 公益財団法人

- 公益社団法人

- 社会福祉法人

大きな枠で見ると認定がついているNPO法人かどうか、公益がついている財団法人かどうか、などが判断の一つの目安となります。

ただし、細かく制度を見ていくと、法人格以外にも適用条件がある優遇措置もあります。

そのため、それぞれ寄付先の団体のホームページなどでどのような税制優遇を受けられるのか確認することをお勧めします。

尚、認定NPO法人の一覧については内閣府のページから参照することができます。

内閣府NPOホームページ内閣府

ポイント2:確定申告など手続きが必須

税制優遇の対象団体へ寄付したからといっても、それだけで恩恵を受けることはできません。

必ず申告手続きが必要です。

企業に所属されている方は「年末調整」という所得控除の手続きもありますが、寄付金控除についてはそれとは別に確定申告が必要ですので要注意です。

また、相続税に関する税制優遇を受ける際にも申告手続きが必要となります。

相続税の申告の仕方(平成30年度分)国税庁

ポイント3:「寄付で節税」の意味を正しく理解する

最後にお伝えしておきたい点は、寄附税制を活用することの効果は単純な減税額に止まらないという事です。

もちろん寄付者個人としては減税がメリットの一つですが、そもそも減税目的で行うには割のいい制度ではありません。

きっとそれぞれが寄付先の団体や事業に共感し、応援したいと思ったからこその寄付だったと思います。

その際に寄付税制を活用する事は、支援する事業や団体への寄付の一部を国が負担する仕組みと考えることもできます。

もう少し見方を変えると、自分が払う税金の一部の使い途を、寄付を通じて指定していると捉える事もできます。

そう考えると、この寄附税制を活用する事に「自分が得をする」という事以上の意義を感じる事ができますよね。

ぜひ寄附税制を活用する事で、個人の寄付に社会的な意義をプラスしてみてください。