ふるさと納税は制度上は自治体への寄付で、その仕組みは寄附金控除と同じ税控除です。

では一般的に寄附金控除の対象となる認定NPO等への寄付とふるさと納税にはどういった違いがあるのでしょうか?

また、同時に利用することはできるのか?その場合に手続きはどうなるのか?

仕組み上の共通点や相違点、利用するメリットやデメリットについてまとめてみました。

目次

一般的な寄付に比べてふるさと納税がお得な3つのポイント

同じ寄附金控除の仕組みであることを前提として、ふるさと納税の方を選んだ際にメリットとなる点が大きく分けて3つあります。

住民税

税控除には大きく「所得税の控除」と「住民税の控除」の2種類があり、ふるさと納税は大きく「住民税の控除」に特化した制度と言えます。

実は「所得税の控除」だけを見ると、認定NPO等への寄付の方が「税額控除」を選択できる分、手厚くなっています。

ただし、その差を補って余りあるほどに「住民税の控除」の枠が大きいのがふるさと納税の特長です。

具体的なケースで控除額がどう算出されるか見てみます。

ケース1:10万円を認定NPO法人へ寄付した場合

(条件:所得税の控除は「税額控除」を選択、寄付先が住民税控除の対象団体で、上限に達しない場合。)

所得税の控除( 100,000円 – 2,000円 )× 40% = 39,200

住民税の控除( 100,000円 – 2,000円 )× 10% = 9,800

TOTAL = 49,000

結果、49,000円が控除額になります。

ケース2:10万円をふるさと納税した場合

(条件:世帯として上限に達しない場合)

所得税の控除( 100,000円 – 2,000円 )× 所得税率 = A

住民税の控除( 100,000円 – 2,000円 )× 10% = 3,920

住民税の控除【特例分】(100,000円 – 2,000円 )×(100% – 10% – 所得税率) = B

TOTAL A + 3,920 + B = 98,000

結果、98,000円が控除額になります。

要するに、よく言われる「寄付額マイナス2,000円」ということです。

計算式の3行目「住民税の控除の【特例分】」がわかりにくいですが、後ろのカッコ内は所得税率が何%であっても【特例分】で調整され、結果的に100%になるという式になっています。

次の表が一般の寄付とふるさと納税の控除額を比較した表です。

.png)

上限に注意が必要

制度上、全額控除される前提で具体例を示しましたが、条件として書いたように、全額が控除対象となるにはそれぞれ上限が設定されています。

特にふるさと納税の上限については個別に所得や家族構成、社会保険料等を踏まえて計算する必要があるため単純に計算式で表すのは困難です。

いろいろなふるさと納税の仲介サイトなどでも上限の早見表などが紹介されていますので、確認してみてください。

ここでは総務省のページをご紹介します。

ふるさと納税のしくみ総務省ふるさと納税ポータルサイト

返礼品

これはもうみなさんご存知の通り、税控除を前提とした場合、2,000円の出費だけで全国各地の「返礼品」と呼ばれる、地方の特産品を取り寄せることができます。

本来、対価性を認めない寄付の考え方からすると、考えられないくらいお得です。

ワンストップ特例制度

これは税控除を受ける手続きとして、確定申告しなくてもOKという仕組みです。

手順としては以下の3STEPで済みます。

- 「寄附金税額控除に係る申告特例申請書」を入手して記入

- マイナンバーカードの写しや本人確認書類の写しを用意

- 寄付先の自治体に1と2を送る

ただし、この制度の活用自体にも上限があり、寄付先として自治体5団体までとされています。

また、注意点として、この制度を使う場合は、所得税の控除はされず、対象金額の全てが住民税から控除されることになります。

さらにもう1点、次の章でも触れますが、一般的な寄付と併用する場合(確定申告が必要)はワンストップ特例制度は適用されないので要注意です。

制度全体をみて、ふるさと納税と認定NPO等への一般的な寄付の違いを表にまとめてみましたので情報の整理として参考にしてください。

-1024x633.png)

寄付との併用はOK!

制度上異なる点は多いですが、ふるさと納税で寄付をした年に、認定NPO法人などに寄付をして寄附金控除を受けることは可能です。

考え方

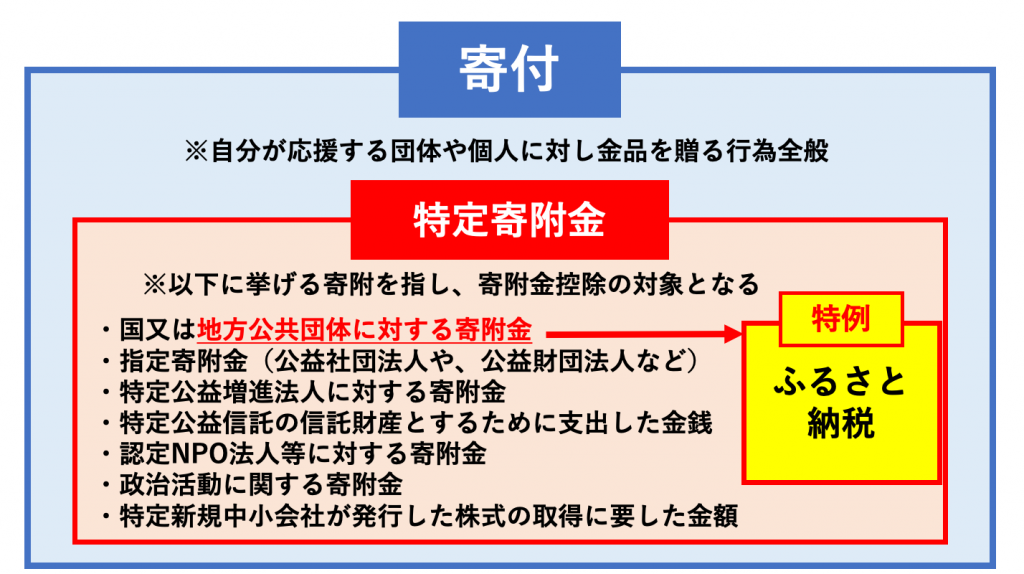

ふるさと納税という名前から、税金を納めていると勘違いされやすいですが、実際は「地方自治体への寄附」です。

もともと、寄附金控除の対象となる「特定寄附金」に「自治体への寄附」は含まれているのですが、それを特例として控除の条件等を大幅に優遇した制度が「ふるさと納税」です。

ですので、寄附金控除という制度の枠組みの中に、ふるさと納税という例外的な方法がある、と考えると理解がしやすくなります。

イメージ図にしてみましたので、こちらを見るとわかりやすいかと思います。

併用する際に注意したい点

それぞれの上限

仕組みごとに計算式があってややこしいですが、ふるさと納税の上限についてはすでに総務省のサイトをご紹介しました。

また、一般的な寄付における所得税の控除のうち、「税額控除」の場合には「所得税額の25%」という上限があります。

そして、両方に共通する「特定寄附金」全体としては「総所得金額の40%」が上限とされています。

所得の40%を超える寄付はあまり多くはない気もしますが、参考まで。

ワンストップ特例より確定申告が優先

制度の紹介の部分でも触れましたが、併用した場合は確定申告が必要になるため、ワンストップ特例制度は利用できません。

ワンストップ特例制度の申請書を提出していたとしても、確定申告を行う場合は適用されませんので、ふるさと納税を含む全ての寄付について確定申告を行う必要があります。

ここを勘違いすると、申告から漏れてしまい、控除対象になりませんので、気をつけてください。

なお、ふるさと納税を利用した方の確定申告については国税庁の特設ページが詳しいです。

ふるさと納税をされた方へ国税庁

寄付に近づくふるさと納税

今までのふるさと納税は豪華な返礼品が目立ち過ぎていたこともあり、通常は対価性を認めない寄付とはかけ離れた存在のようにも思えました。

ただし、現在は総務省が返礼品ルールの厳格化を始めたことも追い風となり、ふるさと納税が変わりつつあることも事実です。

事業応援型へ

まず、支援対象が自治体という大きい枠から、事業に細分化される傾向が強まっています。

これまでも返礼品の選択と同時に使途の分野を指定できる自治体は多かったのですが、より具体的な事業を選択できるようにするケースが増えています。

総務省の資料「ふるさと納税に関する現況調査結果(平成29年度実績)」によると、使途を具体的に指定できるとする自治体は255団体(全体の14.3%)で前年の200団体(11.2%)から大きく増加しています。

体験型の返礼品や、返礼品なしも

使途が明確になると、また寄付者とのつながりが重視されてくることで、返礼品のあり方も変わって来ています。

ふるさと納税の本来の理念に立ち返り、地域の魅力を知ってもらいつながりを感じてもらう工夫が生まれ、体験型の返礼品も増えています。

こうした流れの結果、究極的には返礼品なしでも必要な金額を獲得するという事例も出てきています。

仲介サイトのふるさとチョイスでは、「感謝状」という返礼品のカテゴリを選ぶと、「思いやり型返礼品」として、被災地支援を中心に59件が表示されました(2019年10月現在)。

ふるさと納税を通じたNPOへの寄付

すでにふるさと納税を通じたNPOへの寄付も進んでいます。

先駆けとなった佐賀県では寄付先としてNPO支援というカテゴリが確立されています。

ふるさと納税(NPO等の支援)佐賀県

また、文京区のこども宅食事業のように、行政とNPOなどがコンソーシアムを組んで事業を展開し、その資金をふるさと納税で調達するという例もあります。

子ども宅食プロジェクト文京区

こうした動きは今後も増えていくかもしれません。

最後に

ご紹介したように、ふるさと納税は返礼品目当てという印象はすでに昔のものになりつつあります。

寄付に近づくと書きましたが、これらの流れは実はふるさと納税のそもそもの理念に回帰しているとも言えます。

ふるさと納税の理念総務省

各自治体が取り組むふるさと納税の多様な活用事例も視野に入れ、寄付との制度上の違いも理解した上で、どちらも有効に活用していきたいですね。