2011年に寄附金控除の現行制度ができてから、災害支援等で寄付が注目される機会もあり、「寄付の一部が、確定申告で戻ってくる」という話は、情報としては徐々に浸透してきました。

ですが、確定申告という手続きに馴染みがないと、どうしても実際に活用するには二の足を踏んでしまうという人も多いのではないでしょうか。

そこで、確定申告の手続きに焦点を当てて説明したいと思います。

目次

寄付金の50%近くが、税金で戻ってくる!?必要な手続き

まずは一体どのくらいの金額が戻ってくるのか、試算してみましょう。

ケース1:5万円を赤十字に義援金を送金した場合

最近多い大規模自然災害の発生時に、日本赤十字社(赤十字)を通して義援金を送られた方も多いかと思います。

そのように、赤十字を通じて義援金を5万円送った場合、所得税は税額で19,200円が還付される計算になります。

また、住所地の日本赤十字社支部への寄付の場合は住民税も控除されます。

この場合は4,800円が控除額と試算されます。

つまり、所得税の税額控除と合わせると24,000円、寄付額の半分近くが戻ってくる計算になります。

ケース2:毎月3千円ずつ認定NPO法人に寄付した場合

支援している団体のマンスリーサポーターなどの制度で毎月3,000円寄付をされている場合には、年間総額で36,000円の寄付となります。

この場合の所得税の税額控除の金額を試算すると、13,600円が還付されます。

また、住民税については、寄付先団体が自治体からの指定を受けている場合、控除を受けることができます。

このケースで最も住民税の控除を受けられた場合だと3,400円の控除となります。

所得税と住民税を合わせると17,000円が戻ってくる計算です。

還付を受けるには確定申告が必須!

ただし、寄付したというだけでは還付は受けられません。

必ず確定申告の手続きが必要となります。

企業に所属されている方は年末調整で配偶者控除などが適用されますが、寄付金控除についてはそれとは別に確定申告の必要がありますので要注意です。

確定申告とは?はじめての方向けQ&A

では必須手続きである確定申告について説明します。

何を申告するの?

前年1年間の税額を確定させるために、自分の「収入」と控除対象となる「支出」を申告します。

企業に所属されている方であれば、収入については源泉徴収票で確認できます。

それに加えて、医療費や寄附金の支出などを申告します。

それによって、源泉徴収額から控除される金額分が算出され、還付されるというわけです。

一人でできる?

あまり税金や行政書類に馴染みのない人には、確定申告の手続きを自分で行うことにハードルを感じる方も多いかもしれません。

ですが、そんな方にとって強い味方となる「確定申告書作成コーナー」という便利なツールがあります。

このツール上で質問項目に答えて入力していくと、必要事項が記入された確定申告用紙が出力できるというものです。

確定申告書作成コーナー国税庁

さらには、書類の提出まで全てをオンラインで行うe-taxという制度もあります。

ですが、e-taxを利用するには「マイナンバーカード」や専用の「ICカードリーダライタ」を準備する必要があります。

そのため、寄付金控除のためだけに行うには却って手間が増えてしまうかもしれません。

必要な準備物は?

国税庁が定める提出書類として、確定申告書と添付書類が必要です。

確定申告書には所得額等を記載する欄がありますので、作成作業において給与所得や公的年金等の源泉徴収票(に書かれている情報)が必要です。

また、寄付を証明するための領収書を添付書類として所定の台紙に貼って提出する必要があります。

申告の期限は?

確定申告の期限は例年2月16日から3月15日までの1ヶ月間となっています。

ですが、還付のみの申告の場合は、その期間以前から受け付けていますので、必要な書類等が揃ったら早めに取り掛かることをお勧めします。

書類はどうやって提出する?

提出方法は所轄税務署に「持参」か「送付」、あるいは前述の「e-tax」による電子申告の3通りです。

自分の所轄の税務署がわからない、という方は国税庁ホームページ内の「税務署の所在地などを知りたい方」というページで調べることができます。

税務署の所在地などを知りたい方国税庁

寄附金控除を受けるための、3つの注意点

確定申告の概要を解説しましたが、前もって確認しておくべき点がありますので、以下3点をよくご確認ください。

注意点1:支援先の団体は、税制優遇の対象?

税制優遇の対象となる団体は決まっていて、一般的なNPOというだけではその対象にはなりません。

認定NPO法人や、公益財団法人、公益社団法人、また社会福祉法人など、特定の法人格や条件を満たした団体が対象となっています。

認定NPOの一覧は内閣府のホームページから確認することができます。

内閣府NPOホームページ内閣府

制度上の定義や法人格などから判断するのは難しいので、支援先団体のホームページなどでその団体が税制優遇の対象かどうかを確認されることをお勧めします。

注意点2:寄付の領収書は、ちゃんと手元に届く?

確定申告には寄付の領収書が必要です。

物品の寄贈や、街頭募金、チャリティイベントの参加料など、支援を意図していても領収書が発行されない場合もありますので要注意です。

また、領収書が確定申告に間に合うように届くことも事前に確認した方が良いでしょう。

特にカード決済の場合などには入金までに時間がかかるため、要注意です。

注意点3:所得控除と税額控除、どちらを選ぶ?

最後にもう1点、寄付金控除には、実は以下の2種類があります。

所得金額自体を減額する所得控除と、税率をかけて算出された税額を減額する税額控除です。

所得控除は、税率が高い人ほど効果が出る仕組みで、ほとんどの場合は税額控除の方が実質的な還付額は大きくなります。

税額控除は、税率にかかわらず(上限額を超えない限り)一定して比較的大きな効果を得ることができます。

そのため、所得控除に比べて優遇措置としては手厚いものという位置付けです。

税額控除については認定NPOは全て対象となりますが、公益財団法人、公益社団法人などは、その中でも更に一定要件を満たした団体しか対象にはなりませんのでご注意ください。

「確定申告書作成コーナー」の画面で、作業の流れをチェック

以上の情報を基に、実際に確定申告書作成コーナーの画面を見てポイントを確認してみましょう。

(出典:寄付金控除を受けるには?e-Taxによる「確定申告書作成」方法【最新解説動画有り】-YouTube)

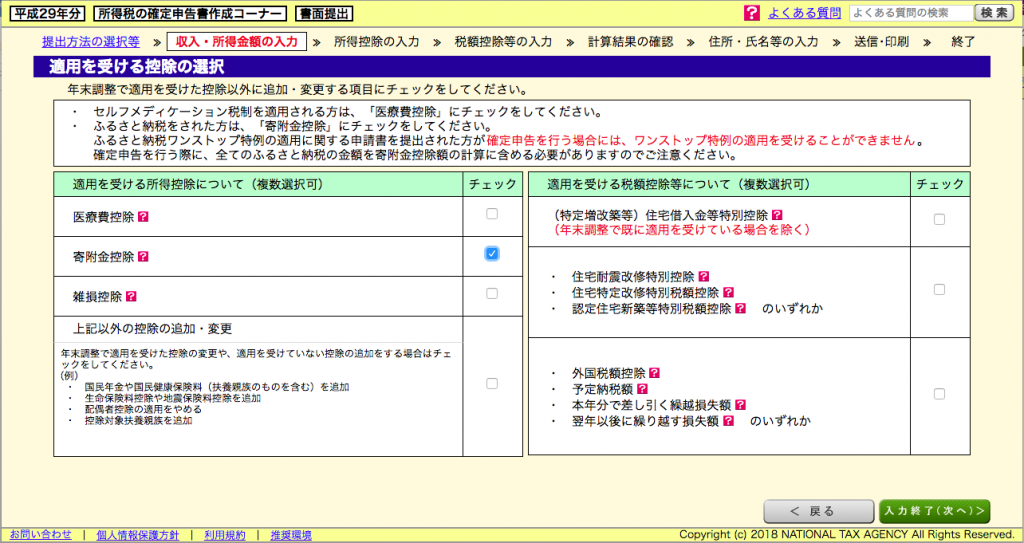

ステップ1:適用を受ける控除の選択

基本的な前提条件を入力した後、どんな控除を受けるかの選択画面が出てきます。

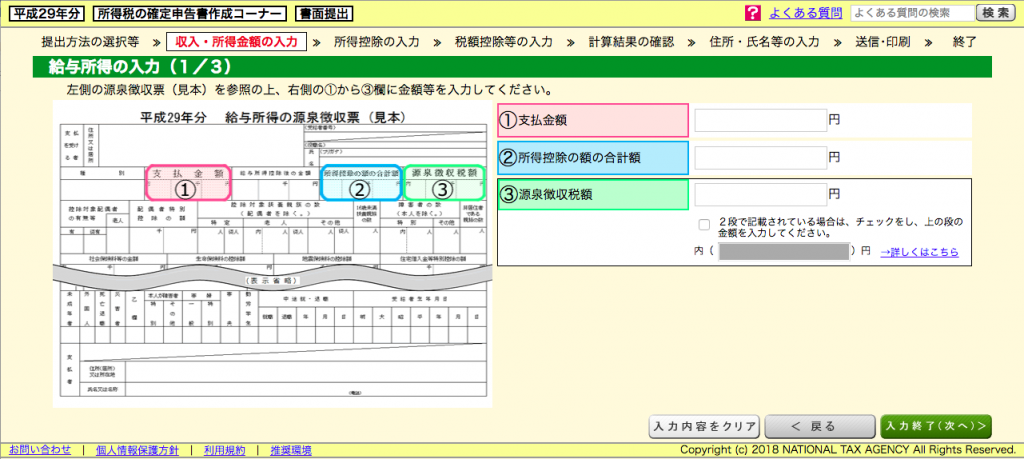

ステップ2:給与所得の入力

続いて給与所得を入力しますが、ここは源泉徴収票が前提となっていますので、手元に準備して確認しながら該当項目を入力してください。

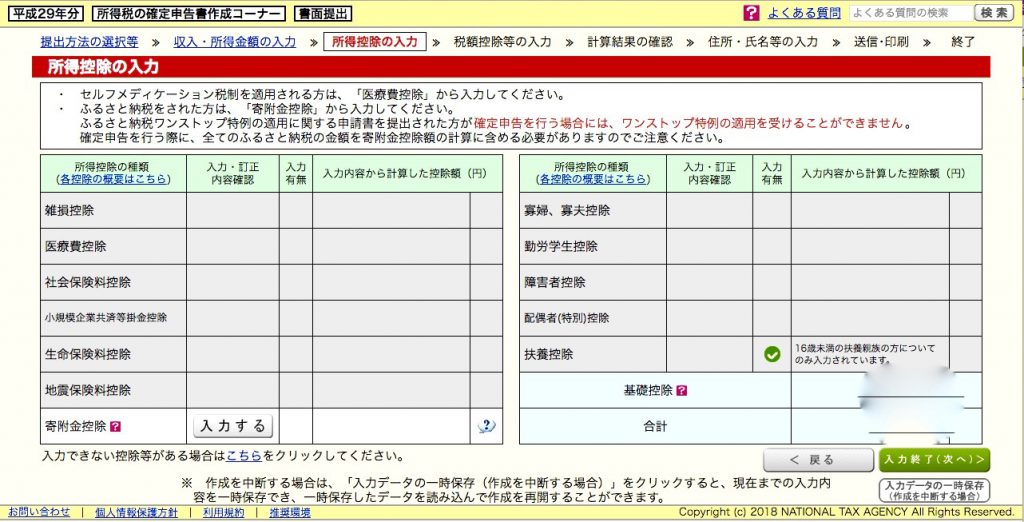

ステップ3:所得控除の選択

次に所得控除の入力画面になります。

既に説明したように、税額控除が適用される場合はそちらの方が還付額が大きいケースが多いので、その場合はスルーして構いません。

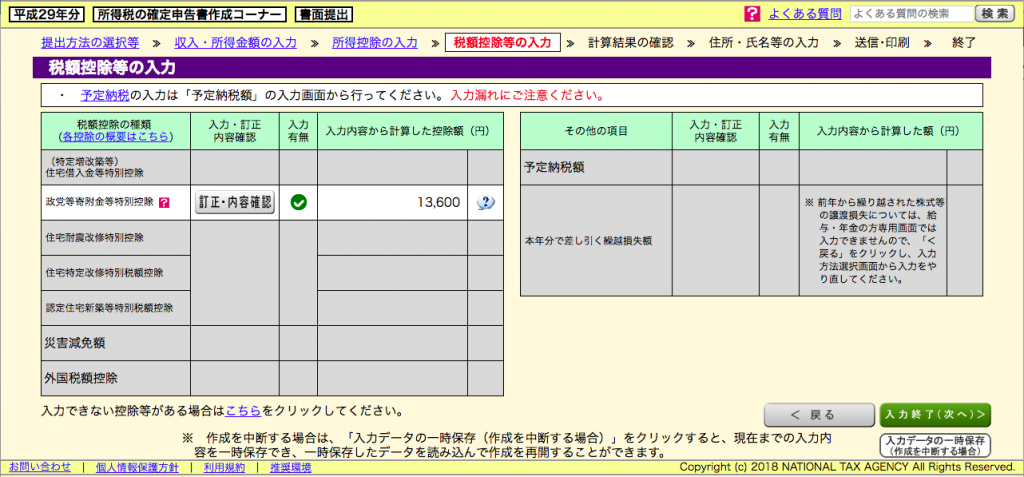

ステップ4:税額控除等の入力

税額控除の入力へ移ったら、「寄附金控除等、政党等寄附金等特別控除」という項目を選びます。

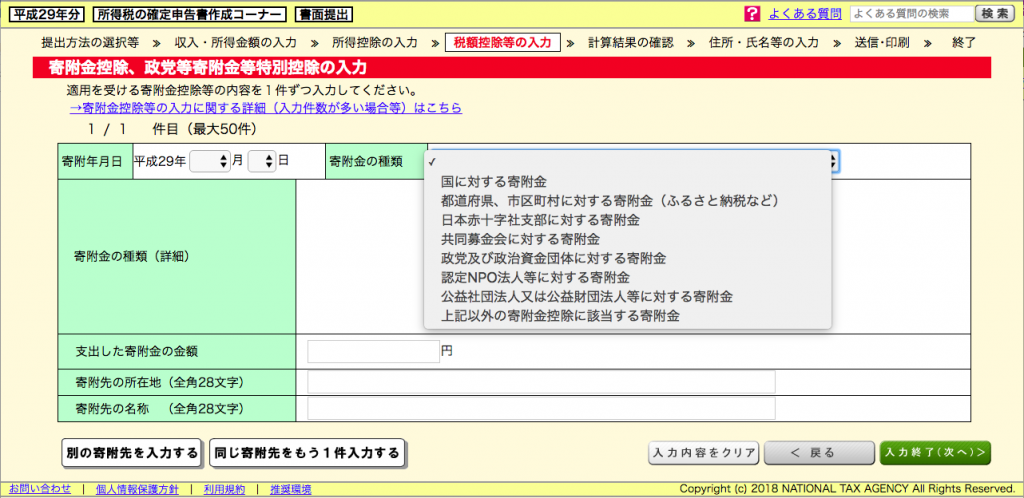

入力画面ではまず、「寄附金の種類」をプルダウンリストの中から選択します。

どれに該当するかわからない場合などは支援先団体のホームページ等でご確認ください。

「寄附金の種類」を選択すると、続いて「寄附金の種類(詳細)」の選択肢が出てきます。

これは、支援先の団体が住所地の都道府県、あるいは市区町村から住民税の控除の対象として指定されているかどうかの確認です。

これについてはそれぞれの住所地の都道府県、市区町村のホームページ等で確認して選択してください。

-1024x498.png)

試しに、ケース2を例として、認定NPO寄付ナビ(架空)に3,000円×12ヶ月=36,000円を年間で寄付したと入力します。

そうすると、最初に試算した通り13,600円が控除額として自動計算されて表示されます。

ステップ5:できあがったデータをダウンロード

以上で寄付金控除に関わる入力は終了となります。

ここで金額が確定された後は、住所や還付金の振込先などの必要情報を入力して、出来上がった確定申告書のデータをダウンロードする形となります。

慣れればあっという間に入力できます。

ただし、ここでご紹介しているのはあくまで手続きのサンプルであることは十分留意された上で、来年の確定申告の参考にしてみてください。