寄付金控除を受けるために確定申告書を作成する際に、知らないと混乱してしまいがちなのが「所得控除」と「税額控除」です。

国税庁の資料などを見ると

寄附金控除(所得控除)の適用を受けるか、寄附金特別控除(税額控除)の適用を受けるか、どちらか有利な方を選ぶことができます

と書かれていて、どちらかの方が有利なのか、余計にその違いなどが気になります。

結論から先に述べると、ほとんどの場合で税額控除を選ぶ方が有利です。

有利というのは計算上の減税額が大きい=還付額が大きい=お得、という意味です。

なぜ、そう言えるのか、両者の違いを踏まえながら解説します。

目次

寄付金控除とは?所得控除と税額控除でなにが違う?

いわゆる寄付金控除という制度は、特定の団体への寄付をした場合、確定申告を行うことによって、所得税などの控除の対象になり一定額の還付を受けられる制度です。

この「所得税の控除」に「所得控除」と「税額控除」の2つの種類があり、確定申告の際にはどちらかを選ばなくてはなりません。

では、どんな違いがあるか見ていきましょう。

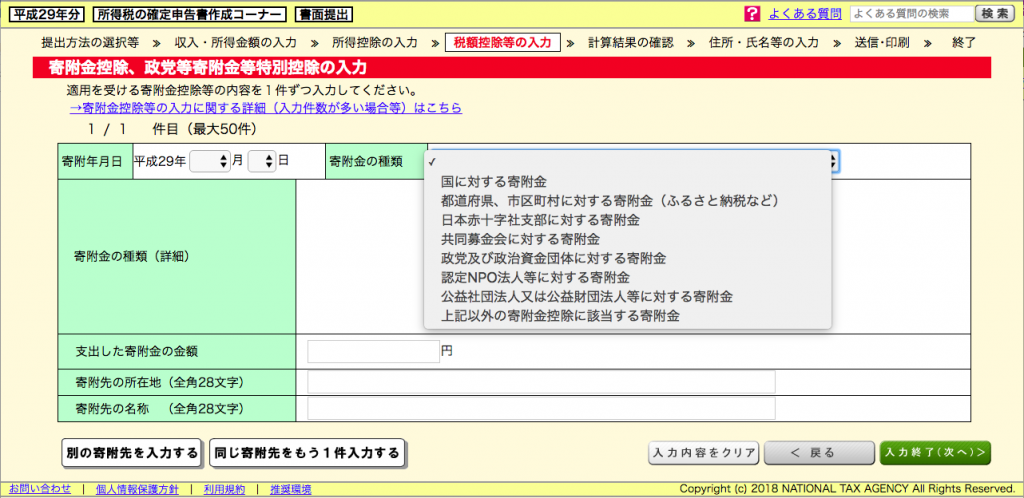

控除額を算出する計算式の違い

大きな違いは、計算式がそもそも異なる点です。

簡単に図にしてみました。

2種類の上限が設定されている点も要注意です。

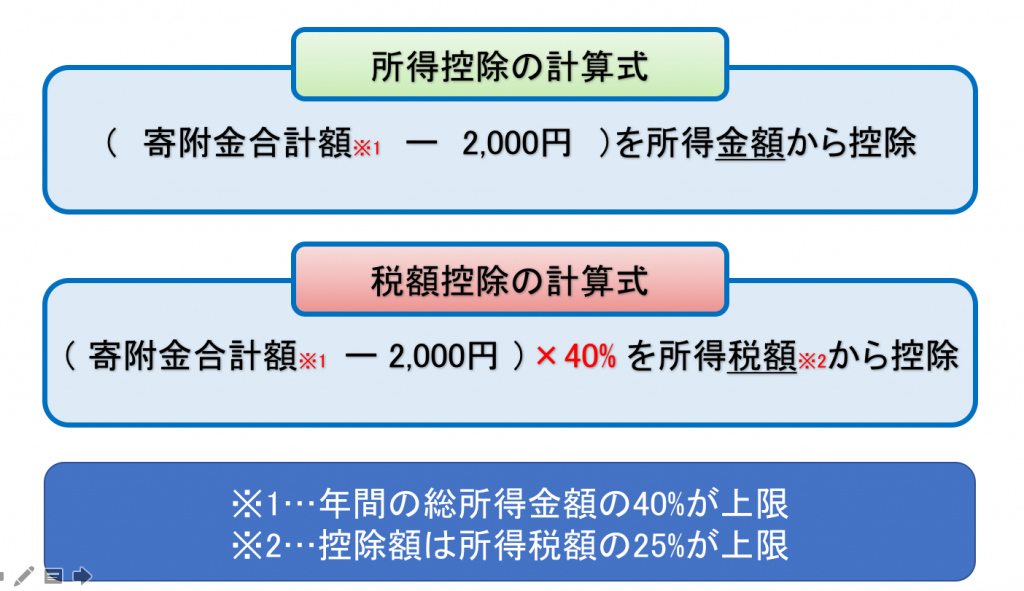

どの段階で控除するかの違い

上の図で計算式の違いがわかりますが、その中で「所得金額」と「所得税額」という言葉が出てきています。

この2つの違いは、税額の計算過程でどの段階の金額を減額するか、という話になります。

以下の図で、収入から所得税額が算出されるまでの流れから見てみます。.

つまり、税率をかける前の所得金額を減らすか、税率をかけた後の税額を減らすかの違いになります。

「どちらを選べばお得?」年収4000万(目安)を超えなければ、税額控除でOK

両者の違いを知った上で、どちらがお得なのかという話です。

すでに述べたようにほとんどの場合は税額控除を利用した方が実質的な還付額は大きくなります。

試しに何パターンか、試算して見比べてみると・・

※試算に用いる税率は国税庁ホームページの「所得税の税率」のページを参考にしています。

このように表にして見てみると、税額控除が所得に関わらず寄附金額に対して同様の効果が得られることがわかります。

一方で所得控除は、所得が高く税率が大きくなるほど効果が大きくなることがわかります。

そして、税率が40%まで上がると、それぞれの控除の効果が同じになっています。

「所得税の税率」のページによれば、課税される所得税額が1,800万円以上で税率が40%、4,000万円以上で45%とされています。

つまり課税所得金額が4,000万円を超えると所得控除の方がお得、ということになるようです。

所得税の税率国税庁

税額控除の注意点

以上見てきた通り、収入が一定額を超えない限り、控除の効果は税額控除の方が大きいことがわかります。

ただし、気をつけていただきたい点が2つあります。

「実際の税額は他の様々な控除を経て算出される」という点と、「2種類の限度額が設定されている」点です。

寄附金額が高額であったり、算出された税額が小さかったりした場合に、寄附金による税額控除額が限度である25%を超過する可能性が高くなります。

そうした場合、税額控除の効果を最大限利用できないことになるという点は知っておいた方がいいでしょう。

確定申告の書類、記入のうえで注意したい4つのポイント

ポイント1:寄付金控除の対象になっているか

基本的な点ですが、寄付した団体が寄付金控除の制度の対象になっているかどうかは確認が必要です。

例えばNPOの場合、5万を超える団体がNPO法人格を有していますが、寄付金控除の対象となる認定NPOは1,087団体しかありません。

認定NPOの一覧は内閣府のホームページから確認できます。

内閣府NPOホームペーシ内閣府

また、財団法人や社団法人も公益と名のつく公益財団法人・公益社団法人のみが対象となり、一般財団法人・一般社団法人は対象外です。

この他、社会福祉法人などが寄付金控除の対象となります。

それぞれ支援先団体のホームページなどで確認してみてください。

ポイント2:税額控除の対象になっているか

少し細かい話になりますが、税額控除に関しては対象団体が少し狭まります。

前項で紹介した寄付金控除の対象となる法人の内で、公益財団法人、公益社団法人、社会福祉法人は、一定の要件を満たした団体のみが税額控除の対象とされています。

その要件については国税庁のホームページでは以下のように書かれています。

その運営組織及び事業活動が適正であること並びに市民から支援を受けていることにつき一定の要件を満たす法人

この文言からはどのような団体が該当するかは見当がつきませんので、この点についても支援先団体のホームページ等で確認いただくことをお勧めします。

ちなみに、認定NPO法人は全ての団体が税額控除の対象になっています。

ポイント3:使われている用語に注意

この記事内ではなるべく一般的にわかりやすい言葉や表現を使っているつもりですが、それがかえって混乱を与える懸念もあります。

実際に確定申告書の作成に取り掛かると、この記事内では使ってこなかった言葉や、似ていても意味が異なる言葉が出てきます。

そのため、最後に用語の説明をしておきたいと思います。

- 寄付金控除…寄付によって税控除を受けられる制度全般を指しています(筆者定義)。

- 寄附金控除…寄附により所得控除を受けることができる制度の名称。

- 寄附金特別控除…寄附により税額控除を受けることができる制度の名称。

- 政党等寄附金等特別控除…確定申告書上における寄附金特別控除を含む制度の総称。

注意すべき点は、確定申告書を見た場合、「寄附金控除」の欄は所得控除を指すという点です。

ですので、税額控除を選べる場合に誤って「寄附金控除」の欄に記載しないように気をつけましょう。

また、確定申告書上に税額控除を意味する「寄附金特別控除」という欄があるかというと、実はありません。

「政党等寄附金等特別控除」という欄がそれを含んだ該当欄になりますので、よくご確認ください。

尚、確定申告書の作成にあたっては、国税庁の「確定申告書作成コーナー」というサイトを利用すると、予め選択した控除制度についてのみ入力が求められるため、わかりやすくお勧めです。

このサイトで簡単に書類作成ができます。

ポイント4:住民税が控除の対象になっているか

寄付先の団体が住んでいる(納税先となる)都道府県や市町村から指定を受けている場合、住民税の控除対象となります。

都道府県から指定を受けていれば都道府県民税が、市町村からも受けていれば都道府県民税と市町村民税の両方で控除を受けることができます。

ほとんどの場合、寄付先団体がその所在地である都道府県・市町村から指定を受けていますが、例外的に、所在地以外でも控除の対象となる場合もありますので、寄付先の団体HPをチェックするか、問い合わせて確認するようにしましょう。

確定申告の際に、寄附金控除の入力が完了すると「寄付先は住民税の控除対象ですか?」という質問が画面に出てきますので、確定申告を行う前に確認しておきたいポイントです。

せっかく優遇税制を活用するわけですから、正しく理解して、最大限効果を得られるように手続きしましょう。