確定申告で寄付金控除の手続きをしたらいくら戻ってくるのか?

制度の細かい説明よりも、そこの話が聞きたい!という人も少なくないかもしれません。

そこで、個人が寄付した場合に税金がいくらお得になるのかを、ざっくり簡単にでもわかるように解説し、具体的に3つのケースでシミュレーションしてみました。

また、実は知らぬ間に適用されてしまっている方も多いかもしれない上限について、これもシミュレーションを交じえて解説したいと思います。

目次

計算方法のキホンを押さえる!ざっくり分かる税金別のルール

寄付金控除の対象となる税金は所得税と住民税の2種類あります。

それぞれ確認していきます。

所得税

私たちの収入に課せられる所得税が減額され、確定申告をすることで還付されます。

対象となる寄付は、認定NPO法人や社会福祉法人、公益社団や公益財団法人など、公益性が認められた法人格を有する団体への寄付です。

所得税の控除にも種類が2つあります。

税率をかける前の所得額を減額する所得控除と、払うべき税額そのものを減額する税額控除の2種類です。

よほど高額な寄付でない限りは税額控除の方が減額幅は大きくなります。

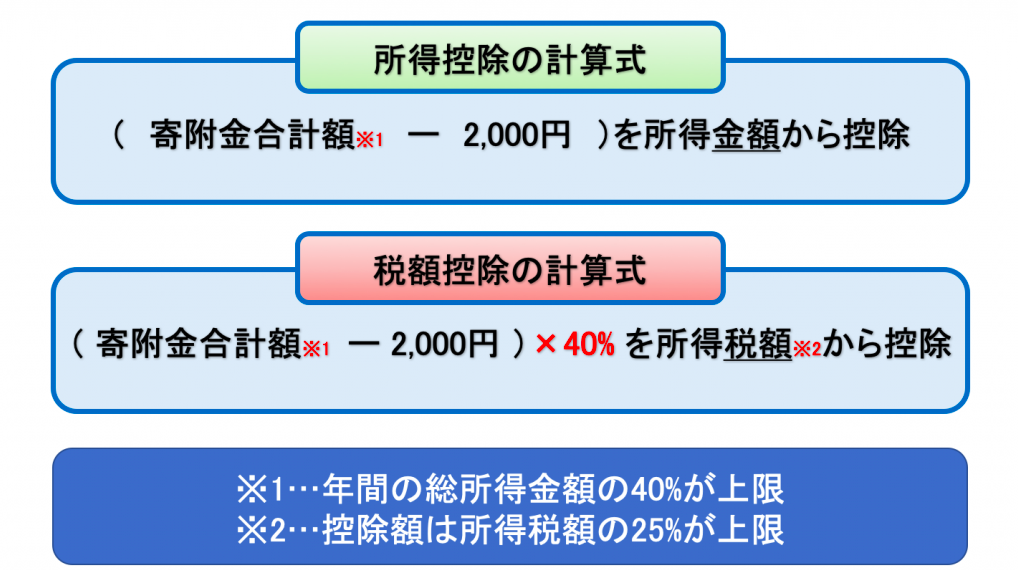

基本となる計算式は図の通りです。

計算式に則って計算すれば、控除額は簡単に算出できますが、※で示している通り、上限の設定があります。

そのため、最終的な控除額はこの上限に照らし合わせてみないと確定できません。

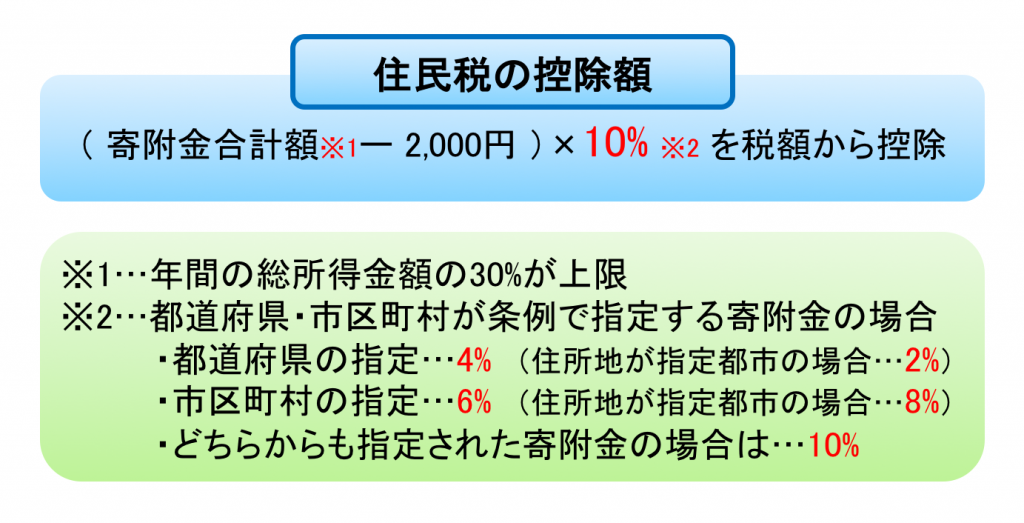

住民税

所得税の他に、住んでいる自治体へ払っている住民税も控除の対象となります。

住民税の寄付金控除の対象となる寄付先団体は、所得税のような法人格による判定ではなく、各自治体ごとの指定です。

そのため、自分の寄付先団体が対象になっているかどうかは自分の住んでいる自治体がどんな団体を指定しているか確認する必要があります。

住民税は都道府県と市町村の2種類ありますので、寄付金控除についてもそれぞれで指定を受け、それぞれで減額がされます。

基本となる計算式は以下の図の通りです。

住んでいる市が政令市かどうかで、市町村民税だけでなく、都道府県民税の控除の割合も変わってきますので要注意です。

実例ベースで、金額をシミュレーションすると・・?

ケース1:毎月2,000円ずつ、合計24,000円寄付した場合

所得税の税額控除の計算

( 24,000 – 2,000 ) × 0.4 = 8,800

→8,800円が控除されます。

住民税控除の計算

都道府県と市町村の両方から指定を受けている場合

( 24,000 – 2,000 ) × 0.1 = 2,200

→2,200円が控除されます。

都道府県のみの指定を受けている場合

( 24,000 – 2,000 ) × 0.04 = 880

→880円が控除されます。

ケース2:年末に50,000円を寄付した場合

所得税の税額控除の計算

( 50,000 – 2,000 ) × 0.4 = 19,200

→19,200円が控除されます。

住民税控除の計算

都道府県+市町村

( 50,000 – 2,000 ) × 0.1 = 4,800

→4,800円が控除されます。

都道府県のみ

( 50,000 – 2,000 ) × 0.04 = 1,920

→1,920円が控除されます。

ケース3:1,000万円を寄付した場合(※上限金額も)

所得税の税額控除の計算

( 10,000,000 – 2,000 ) × 0.4 = 3,999,200

→3,999,200円が控除されます。

高額の寄付になると上限に引っかからないかが気になります。

まず、寄付金控除の対象として総所得金額の40%という上限がありますので、この場合総所得金額が2,500万円を超えていることが第1条件となります。

また、税額控除の金額の上限は所得税額の25%ですので、所得税額が約1,600万円を超える必要があり、それ以下の場合は第1条件を満たしていても、上限額が控除額となります。

住民税控除の計算

都道府県+市町村

( 10,000,000 – 2,000 ) × 0.1 = 999,800

→999,800円が控除されます

都道府県のみ

( 10,000,000 – 2,000 ) × 0.04 = 399,920

→399,920円が控除されます。

住民税においても上限となる総所得金額の30%を超えないかどうかがポイントになります。

逆算すると、総所得金額が約3,333万円を超えない限り上限額が控除の対象額となります。

上限金額はどうやって決まる?総所得金額と所得税額をチェック

では、気になる上限金額の確認方法について、もう少し細かく解説します。

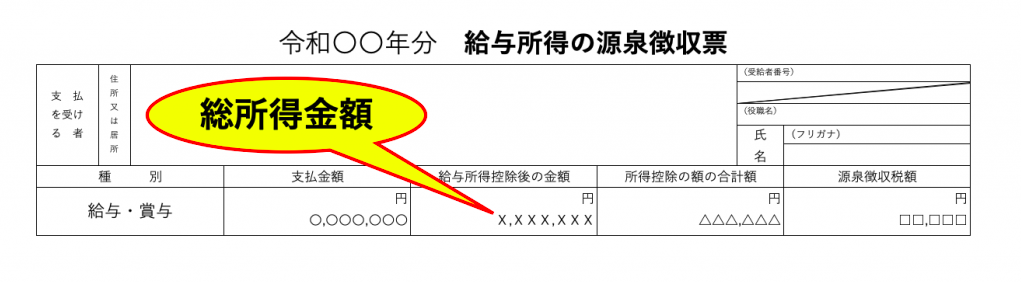

総所得金額

所得税の控除の対象となる寄付額の上限は総所得金額の40%、住民税の控除の上限も総所得金額の30%と、どちらも総所得金額が基準となっています。

この総所得金額という言葉が耳慣れないかと思いますが、簡単に説明すると、給与だけでなく様々な形で得た収入の合計という意味です。

給与所得者で考えれば、年収(支払金額)から経費にあたる給与所得控除額を引いた金額です。

源泉徴収票の項目で見ると「給与所得控除後の金額」になります。

一般的には総所得金額に対し、所得税の控除の上限である40%や、住民税の控除の上限である30%を超える金額を寄付するというケースはまれかと思います。

所得税額

一方で、税額控除のみに設定されている所得税額の25%という上限は該当する方も少なくないと思います。

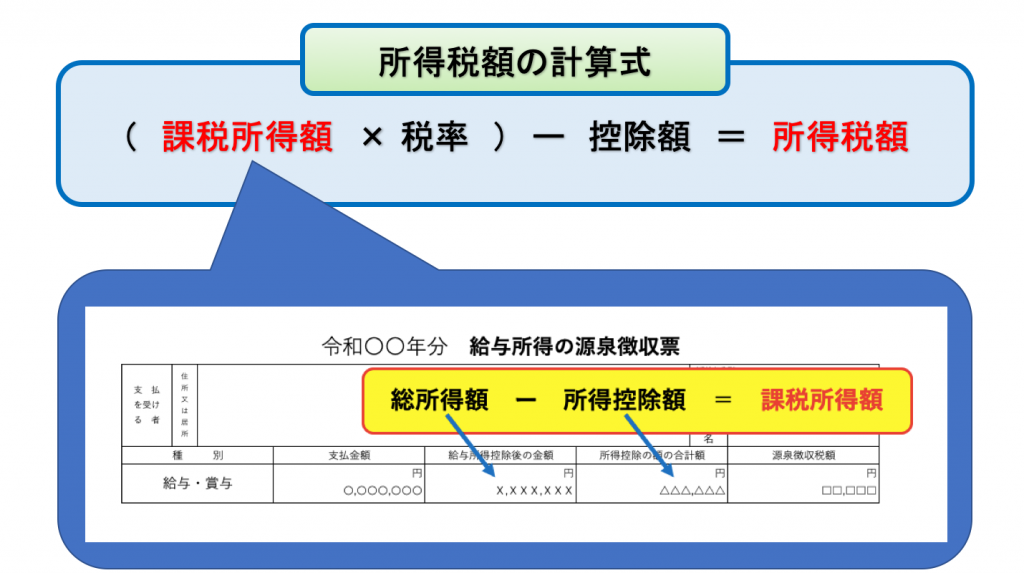

所得税額は、税率を計算した後の支払う額を指します。

簡単に所得税額の算出方法を説明すると以下の図のようになります。

課税所得額については参考までに源泉徴収票の数字から算出しやすいように図示しました。

また、この計算に欠かせない税率と控除額は以下の通りです。

-1024x406.png)

所得税額算出の例として、課税所得額が150万円の場合、

( 1,500,000 × 0.05 ) – 0 = 75,000

所得税額が75,000円となり、寄付金の税額控除の上限がその25%の18,750円になります。

そのため、前出のケース1に当てはめると満額控除となりますが、ケース2の場合は上限が適用されて控除額は18,750円となります。

課税所得額を算出する際の所得控除には、配偶者控除や医療費控除、生命保険料控除など身近な項目が多くあり、総所得金額に比べかなり減額される方が多いと思います。

ですので、寄付金控除額を試算してみた後に、上限に引っかからないか課税所得額を確認することをお勧めします。

ケース1の場合の上限を考えると

課税所得額704,000円 × 税率5% − 控除額0円 = 所得税額35,200円

所得税額35,200円 × 25% = 8,800円(=算出した控除額)

となりますので、それを下回る課税所得額の場合には上限に引っかかります。

ケース2の場合の上限を考えると

課税所得額1,536,000円 × 税率5% − 控除額0円 = 所得税額76,800円

所得税額76,800円 × 25% = 19,200円(=算出した控除額)

となりますので、それを下回る課税所得額の場合には上限に引っかかります。

最後に

上限も気にしつつ、どのくらいの金額が戻ってくるかがイメージできると、多少の手間も惜しく無くなるかと思います。

特に税額控除の上限算出のための所得税額は、他の控除制度によって大きく変動して意外と低い場合もあるので、要注意です。

正しく把握して、しっかり活用しましょう。