ふるさと納税や認定NPO法人などへの寄付で、実際いくら住民税が減るのか、気になっている方は多いのではないでしょうか。

住民税の確認方法と計算例、確定申告書への反映の仕方について解説します。

目次

寄付金控除を受けられるか?は、ここをチェック

寄付金控除を受けるために、確認しておきたいポイントを2つ解説します。

住民税の控除対象となる寄付先は、この2つを「両方」満たしている必要があります。

ポイント1:税制優遇を受けられる法人格か?

寄付先が寄付金控除を活用できるか否かは、団体の法人格を確認することで判別できます。

寄付金控除を活用できる法人格は、以下の8つです。

- 認定NPO法人

- 特例認定NPO法人

- 公益財団法人

- 公益社団法人

- 独立行政法人

- 社会福祉法人

- 学校法人

- 更生保護法人

ポイント2:お住いの地方自治体が、寄付先の住民税の控除対象か?

寄付先の団体によって、控除の対象となる自治体が異なります。

例えば、世界中の子どもに医療や教育を届けている「公益財団法人日本ユニセフ協会」は以下の地域が対象です。

- 都道府県

- 東京都

- 神奈川県

- 埼玉県

- 岡山県

- 市町村(一部抜粋)

- 札幌市

- 仙台市

- 港区

- 広島市など

基本的な考え方としては、団体の所在地と同じ地方自治体にあなたの住所があれば、住民税の控除を受けることができます。

しかし、団体によっては(日本ユニセフ協会のように)それ以外の自治体も対応している場合があります。

最終的には団体HPを確認して頂く、または直接団体に問い合わせて確認して頂くこととなります。

例外:ふるさと納税は、すべての自治体で控除の対象に

一方ふるさと納税は、どの自治体に寄付したとしても住民税の控除が受けられます。

そもそもふるさと納税は居住地に本来納める住民税の代わりに、寄付したい自治体を自ら選ぶ、という仕組みだからですね。

寄付とふるさと納税、それぞれの計算方法と上限額

各ケースでの税金の計算方法、控除が最大限利用できる上限額を確認しましょう。

ケース1:公益財団法人などに寄付した場合

住民税の基本控除が受けられます。

具体例を用いて解説いたします。

都道府県民税+市町村民税

東京都港区に住む鈴木さんが、日本ユニセフ協会に寄付したケースを考えてみましょう。

寄付金(総所得金額の30%が限度)から2,000円を引いた金額の10%が控除金額です。

毎月1,000円、年間12,000円寄付したとすると、

(寄付金-2,000円)×10%

=(12,000円-2,000円)×10%

=1,000円

となり、翌年の住民税から1,000円、控除されます。

都道府県民税のみ

東京都中央区に住む佐藤さんが、鈴木さんと同様の寄付を行ったとすると、

(寄付金-2,000円)×4%(※)

=(12,000円-2,000円)×4%

=400円

となり、翌年の住民税から400円、控除されます。

※都道府県民税4%、市町村民税6%

(ただし指定都市の場合、道府県民税2%、市町村民税8%)

ケース2:ふるさと納税で寄付した場合

住民税の特例控除が受けられます。

先ほどの鈴木さんの課税所得が500万円で、ふるさと納税として3万円を寄付したケースを考えてみます。

(寄付金-2,000円)×(90%-所得税率×1.021)

=(30,000円-2,000円)×(90%-20%×1.021)

=19,483円

となり、翌年の住民税から19,483円、控除されます。

ふるさと納税の控除上限額は、住民税所得割額(課税所得の10%)の20%までですので、

(500万円×10%)×20%=10万円

となり、10万円まで控除の対象となります。

よって、控除の対象となる寄付金の上限額は、

(寄付金-2,000円)×(90%-20%×1.021)≦10万円

寄付金≦14万5,719円

速算表

| 課税所得 | 上限額 |

| 195万円以下 | 課税所得×2.35585%+2,000円 |

| 195〜330万円 | 課税所得×2.50658%+2,000円 |

| 330〜695万円 | 課税所得×2.87439%+2,000円 |

| 695〜900万円 | 課税所得×3.00675%+2,000円 |

| 900〜1,800万円 | 課税所得×3.55196%+2,000円 |

| 1,800〜4,000万円 | 課税所得×4.06835%+2,000円 |

| 4,000万円超 | 課税所得×4.53978%+2,000円 |

※上限額は所得税率や課税所得によっても変動するので、あくまで目安です。

個人住民税の寄附金税制の概要総務省HP

確定申告を確実に行い、控除をゲットしよう

公益財団法人や認定NPO法人などに寄付したとしても、確定申告をしなければ控除を受けることができません。

確定申告の手続きの仕方を確認しましょう。

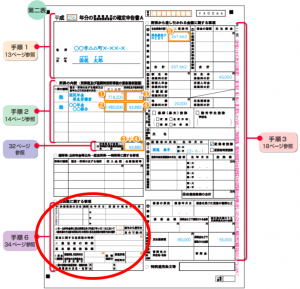

ステップ1:確定申告書で、寄付金控除を記入する場所

確定申告書Aの第二表の左下にある「寄附金税額控除」の欄に、実際に寄付金として支払った金額を記入してください。

確定申告書Aの第二表ー国税庁HPより引用

寄附金税額控除ー国税庁HPより引用

電子申告をされる際の手順は、以下の記事でわかりやすく解説させて頂いております。

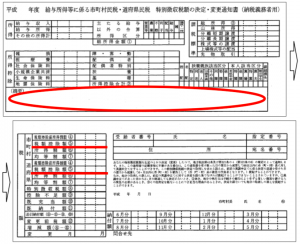

ステップ2:いくら控除できた?翌年5月に届く通知書を確認

住民税は前年度所得を元に計算されます。

3月に所得税の確定申告が終わった後、税務署からお住いの地方自治体に所得情報が共有され、5月頃に「住民税決定通知書」が発送、6月から住民税の徴収が始まります。

よって結果的に住民税がいくら控除できたのかは、この通知書で確認することができます。

住民税決定通知書ー総務省HP

税額控除額の欄に、都道府県民税と市町村民税の控除額が記載されています。

認定NPO法人への寄付やふるさと納税など、寄附金税額控除を使った場合は、摘要欄に表示されます。

以上、住民税の寄附金控除について解説させて頂きました。

寄付を検討している方、既にされている方の実利に貢献することはもちろん、寄付を続ける動機付けをお手伝いできていれば幸いです。